Senkung der Körperschaftsteuer

Die Senkung des Körperschaftsteuer (KöSt)-Satzes auf 23 % soll Österreich als attraktiven Wirtschaftsstandort positionieren. Allerdings stehen wir im Vergleich zu den Nachbarländern noch immer mit einem höheren nominalen Steuersatz da.

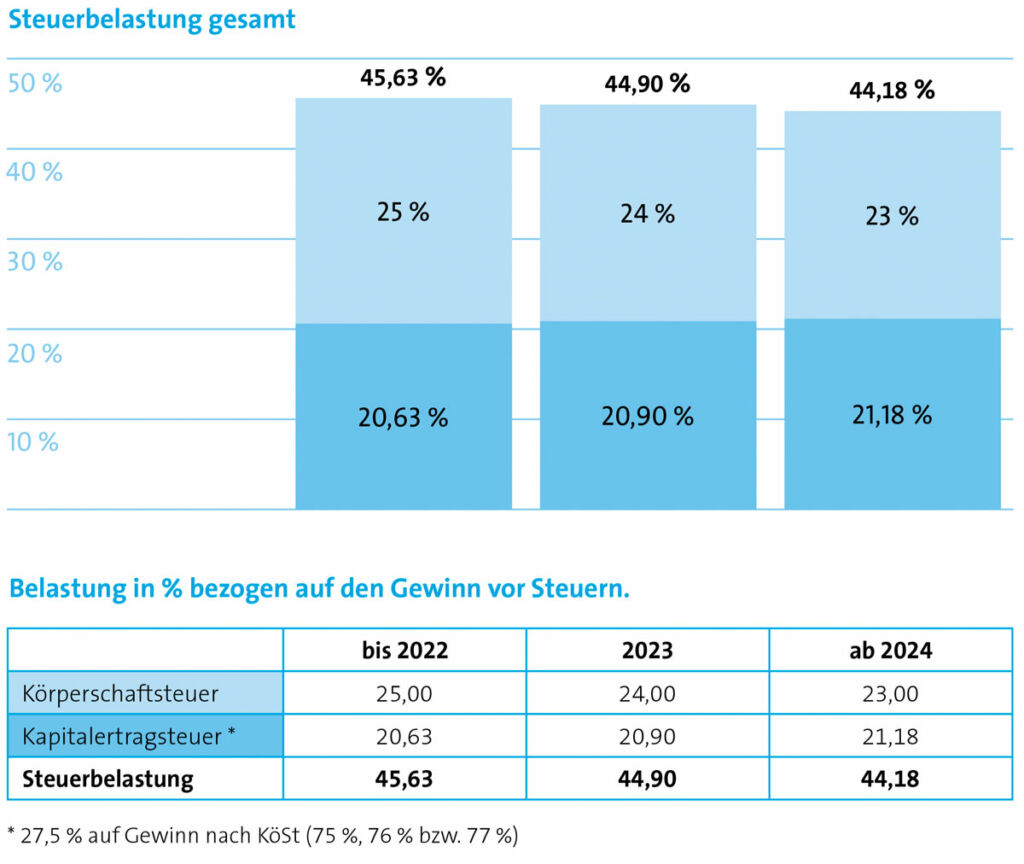

Mit der ökosozialen Steuerreform wurde die Senkung des KöSt-Satzes von 25 auf 23 % in zwei Schritten beschlossen. Im Jahr 2023 beträgt der Steuersatz 24 %., ab 2024 dann 23 %. Damit ergibt sich mit der Kapitalertragsteuer von 27,5 % auf Ausschüttungen eine abnehmende Gesamtbelastung (siehe Tabelle).

Übergangsregelung bei abweichendem Wirtschaftsjahr

Unternehmen mit abweichendem Wirtschaftsjahr müssen in der Veranlagung 2023 und 2024 aufteilen. Bei der Steuererklärung 2023 wird der Gewinn, der aus dem Kalenderjahr 2022 stammt mit 25 % und der Gewinn, der aus dem Kalenderjahr 2023 stammt mit 24 % besteuert. Bei der Steuererklärung 2024 ist das gleiche Spiel durchzuführen. Das Unternehmen kann wählen: Aufteilung nach Monaten oder Aufteilung mit einer Zwischenbilanz.

Tipp: Da der Unterschied der Steuersätze nur einen Prozentpunkt beträgt, zahlt sich ein aufwendiger Zwischenabschluss nur bei Unternehmen aus, die hohe Gewinne im Jänner und in den Folgemonaten erzielen (z.B. Wintertourismus).

Fazit: Wir sind gespannt, ob die Absenkung des KöSt-Satzes den Standort Österreich ausreichend attraktiv macht, um internationale Unternehmen von einer Abwanderung in benachbarte Niedrigsteuerländer abzuhalten.